Der neue Standard für den eCommerce oder ein Hype-Thema? Wie Banken sich heute schon darauf vorbereiten sollten.

Our 3 Key Take-away's

Agentic Commerce ist kein Bruch, sondern die nächste Evolutionsstufe der Plattformökonomie. KI-Agenten automatisieren Suche, Vergleich und Kaufabwicklung und verändern damit schrittweise bestehende Wertschöpfungsketten im eCommerce

Wenn sich Agentic Commerce durchsetzt, werden sich die Machtverhältnisse im eCommerce neu ordnen. Entscheidungslogik und Kundenschnittstellen verlagern sich zu Agenten und Plattformen – mit direkten Auswirkungen bis in die Zahlungsabwicklung und die Rolle von Banken

Für Banken bedeutet das: eigene Zahlungsmittel strategisch neu positionieren, Zahlungs- und Autorisierungsprozesse agentenfähig machen, relevante Standards integrieren und gezielt Partnerschaften entlang des entstehenden Agentic-Commerce-Ökosystems eingehen

Our Podcast

1 Agentic Commerce als Evolution der Plattformökonomie

Kaum ein anderes Thema wird in den beruflichen Netzwerken und Fachmedien rund um Handel und Zahlungsverkehr aktuell häufiger thematisiert als Agentic Commerce – oft verwendet als Sammelbegriff für Zukunftsszenarien, in denen eine künstliche Intelligenz und nicht mehr der Konsument eine Kaufentscheidung determiniert und damit bestehende Wertschöpfungsketten und Machtgefüge verschiedener Branchen aufgebrochen werden. Sofern tatsächlich in naher Zukunft Agenten nicht nur Kaufentscheidungen treffen, sondern auch das Zahlungsmittel auswählen, stünde allein für Europäische Banken ein Revenue-Pool von etwa 25 Milliarden Euro jährlich at Risk[1].

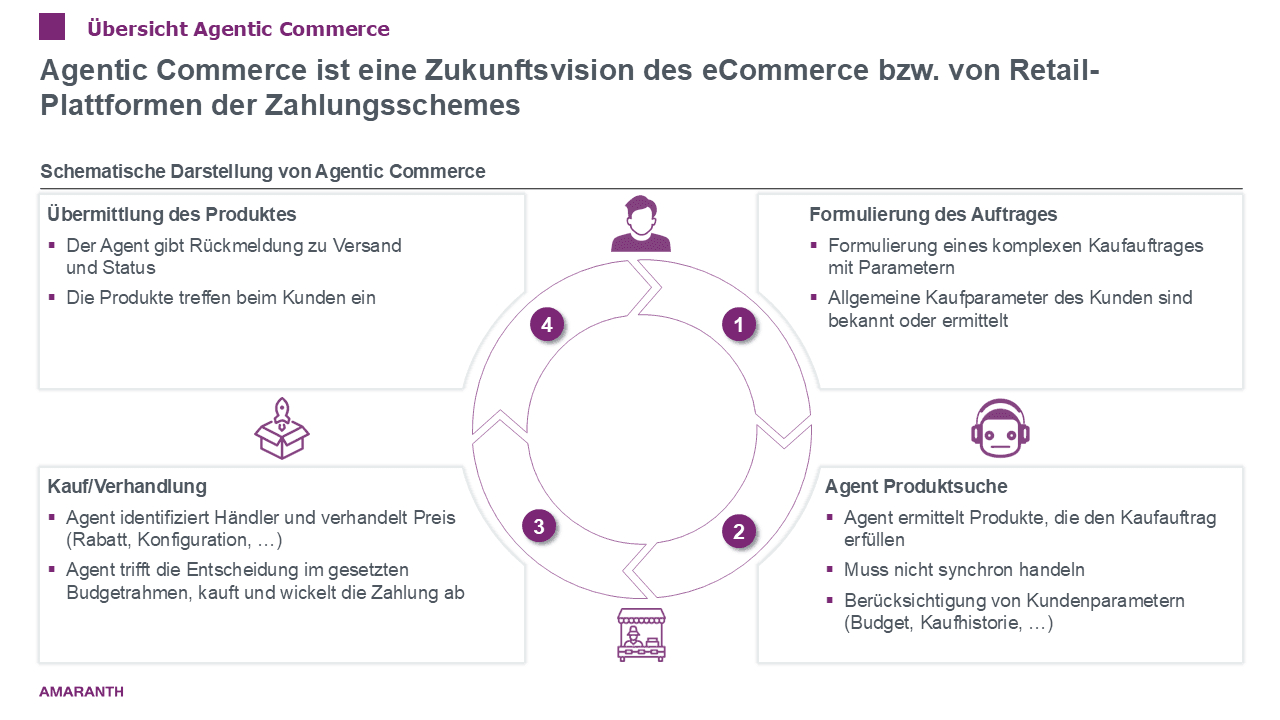

Abbildung 1 - Schematische Darstellung Agentic Commerce

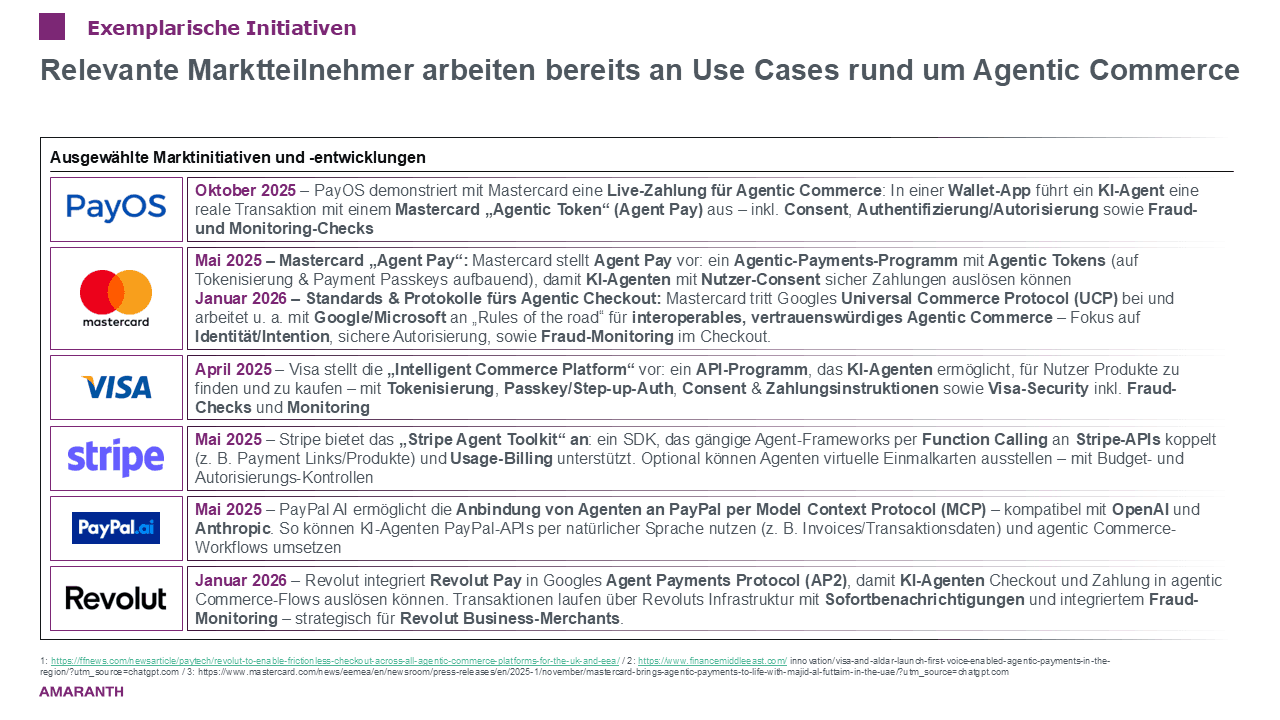

Tatsächlich lassen sich am Markt auch bereits zahlreiche Initiativen prominenter Akteure beobachten, welche über Partnerschaften und Integrationen versuchen, ihre Geschäftsmodelle rund um Agentic Commerce aufzubauen bzw. zu festigen (siehe Abbildung 1). So positionieren sich insbesondere große, internationale Zahlungsanbieter und gehen dabei auch bereits direkte Partnerschaften mit großen Technologiekonzernen ein.

Abbildung 2 - Überblick zu Marktinitiativen und -entwicklungen

Doch wie real sind diese Szenarien und wie sehr sollten die einhergehenden Chancen und Risken schon heute von den Marktakteuren strategisch reflektiert werden?

Um hier tangible Aussagen treffen zu können, müssen zunächst die Historie sowie technologische Grundlagen hinreichend verstanden sein, um abzuleiten, wie sich Angebotsseite und Bezahlverhalten durch Agentic Commerce wandeln könnten.

1.1 Ein Blick in die Vergangenheit

Die Anfänge des eCommerce in seiner heutigen Form reichen zurück in die frühen 1990er-Jahre.

In der ersten Phase dominierten statische Webshops. Diese bestanden aus einfachen HTML-Seiten mit Produktlisten, bei denen Bestellungen häufig per Überweisung oder Nachnahme abgewickelt wurden. Erst im Laufe der Zeit entwickelten sich daraus dynamische Shops mit datenbankgestützter Logik, die erstmals echte Transaktionen und Kreditkartenzahlungen ermöglichten.

Ab den frühen 2000er-Jahren zeigte sich ein Übergang in eine zweite Phase, in der sich standardisierte Shopsysteme mit Zahlungs-Plugins etablierten. Softwarelösungen wie Magento, Shopwar oder Shopify senkten die Eintrittshürden erheblich und machten den Aufbau professioneller Online-Shops auch für kleinere Händler möglich. Zahlungsanbieter wie PayPal, Stripe oder Adyen wurden über Plugins integriert, Warenkorb- und Checkout-Funktionen automatisiert. Payment-seitig fungierte das Shopsystem dabei lediglich als technische Schnittstelle, während der Händler weiterhin den Vertrag mit dem Acquirer bzw. Payment Service Provider (PSP) hielt.

Parallel dazu entstanden Plattform- und Marktplatzmodelle, die den Handel grundlegend neu strukturierten. Marktplätze wie Amazon, eBay oder Zalando bündelten Angebote vieler Händler und übernahmen den Checkout vollständig. Zahlungen liefen über die Plattform, Händler agierten als Sub-Merchants. Der Markt verlagerte sich zunehmend von einzelnen Händlern hin zu Plattform-Orchestratoren.

In den letzten Jahren lässt sich eine neue „dritte“ Phase beobachten, die sich durch intelligente Webshops und dialogbasierte Interfaces auszeichnet. Chatbots, KI-gestützte Produktempfehlungen, AR- und VR-Shopping sowie Voice-Commerce-Ansätze verlagerten den Fokus von reiner Transaktion hin zu Erlebnis und Personalisierung. Navigation wurde zunehmend durch Interaktion ersetzt. Zahlungen erfolgen heute häufig über Digital Wallets oder direkt im Dialog, etwa über Apple Pay, Google Pay oder In-Chat-Payments (z.B. WeChat). In dieser Evolutionsstufe ist auch Agentic Commerce einzuordnen.

Diese Neuerungen verändern den Kaufprozess nachhaltig und wirken wie eine Revolution. Nicht mehr Kunden selbst besuchen einzelne Webshops, um dort die Produkte auszuwählen, zu bezahlen und ggf. vorgelagert ihre Kaufentscheidung über Vergleichsportale und Rezensionen zu stützen, sondern der gesamte Prozess von der Produktsuche über Vergleiche der verschiedenen Angebote bis zur Bezahlung erfolgt über eine separate Kundenschnittstelle des Agenten, welcher die weiteren zu involvierenden Akteure orchestriert. In Abhängigkeit des Anwendungsfalls ist sogar denkbar, dass der Kunde gar nicht mehr aktiv mit dem Agenten interagiert, sondern der Agent im Namen des Kunden entlang von diesem definierter Parameter Kaufentscheidungen trifft – zum Beispiel Kauf von Produkt X bei Unterschreitung der Preisschwelle Y. Aus Kundensicht kann der Agent dabei zum einen mit gesteigerter Convenience Punkten, da Informationen nicht über mehrere Kanäle selbst konsolidiert werden müssen. Zum anderen können aber auch tatsächlich kommerzielle Vorteile generiert werden, da der Agent die Transaktionen zu bestmöglichen Konditionen für seinen Auftraggeber abwickelt und auch Fehlkäufe vermeiden kann.

Etwas überspitzt formuliert: Zukünftig stimmen ChatGPT und Co mit dem Kunden ab, was dieser bei wem kauft und wie bezahlt werden soll. Händler, PSPs und Banken dürfen im Hintergrund lediglich ausführen. Die Machtverhältnisse - zumindest im Distanzgeschäft - würden neu sortiert werden. Doch welche Veränderungen sind mit Agentic Commerce konkret zu erwarten?

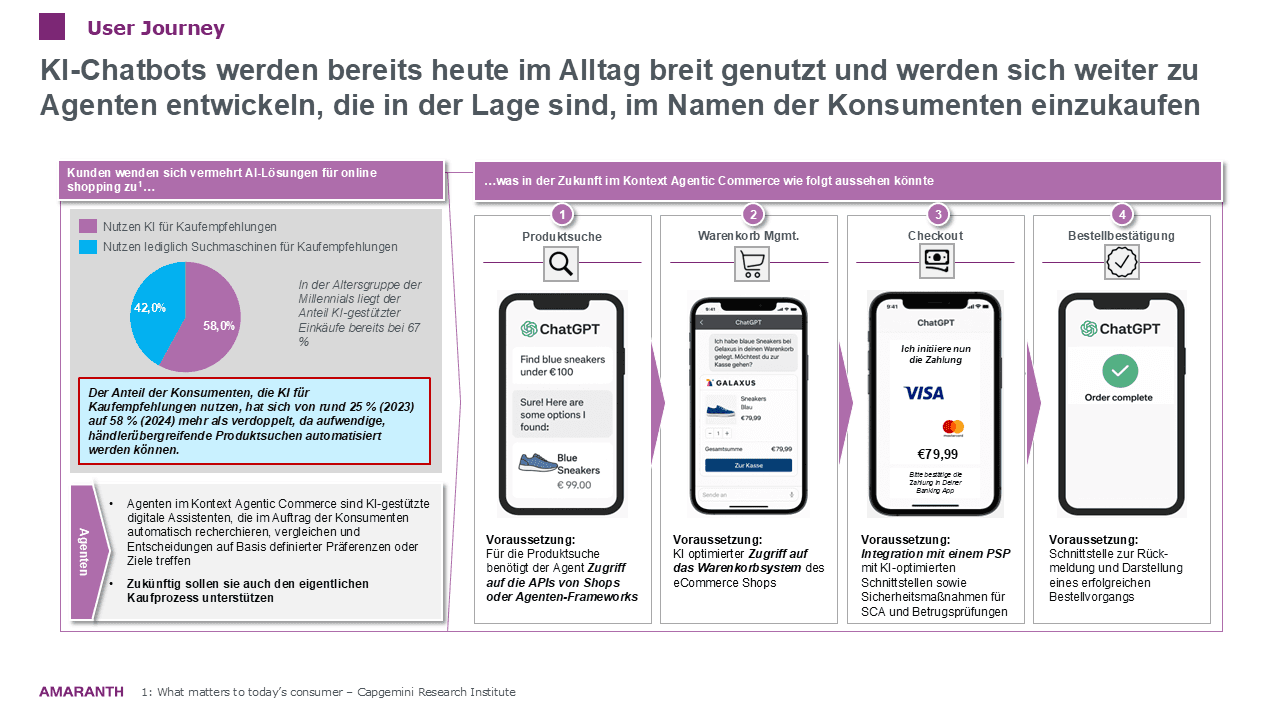

Abbildung 3 - Beispielhafte User Journey

1.2 Stufen und Entwicklung des Agentic Commerce

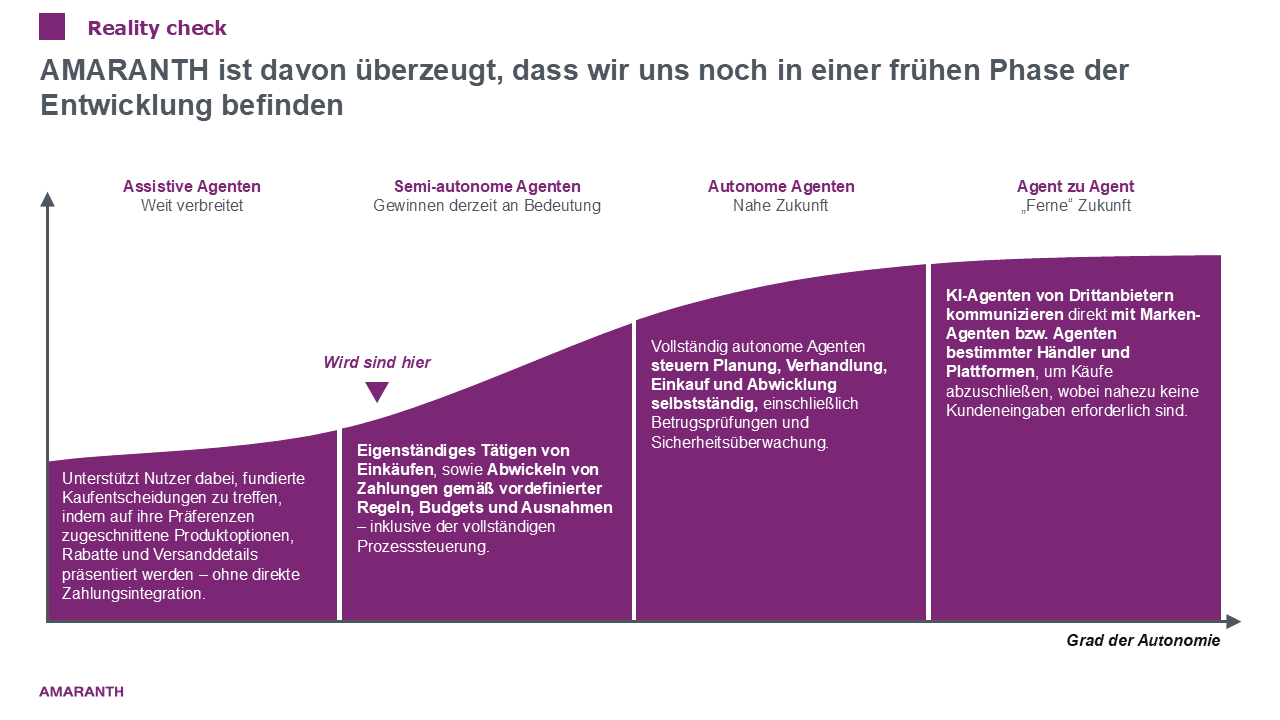

Im Kontext des Agentic Commerce lassen sich verschiedene Stufen von Agenten unterscheiden, die sich durch ihren Grad an Autonomie auszeichnen:

Assistive Agenten stellen die derzeit verbreitetste Form dar. Sie helfen dem Nutzer, eine fundierte Kaufentscheidung zu treffen, indem sie verfügbare Optionen, etwa Produkte, Rabatte oder Versandkonditionen, im Kontext der bekannten Kundenpräferenzen aufbereiten. Der Kunde erhält transparente Handlungsoptionen und kann über bereitgestellte Links selbst Kauf und Zahlung abwickeln. Eine direkte Zahlungsintegration ist hierbei i.d.R. nicht vorhanden. Systeme wie ChatGPT lassen sich in diesem Sinne bereits als assistive Agenten begreifen, auch wenn Kundenpräferenzen lediglich durch Prompts beschrieben und Produktdaten meist über Scraping, d.h. das „scannen“ öffentlicher Web-Auftritte, anstatt über Händlerintegrationen per Schnittstelle bezogen werden.

Semi-autonome Agenten verfügen über ein höheres Maß an Eigenständigkeit. Sie können innerhalb definierter Grenzen Kaufentscheidungen treffen und Zahlungen abwickeln. Dabei halten sie sich an vordefinierte Richtlinien – etwa zugelassene Händler, Produktkategorien oder Budgetlimits – und können im Einzelfall just-in-time-Ausnahmen berücksichtigen. Diese Agenten verfügen über eine integrierte Zahlungskomponente und sind in der Lage, den gesamten Kaufprozess einschließlich Nachverfolgung und Betreuung auszuführen.

Vollautonome Agenten übernehmen sämtliche Schritte – von der Planung und Verhandlung über den Kauf bis hin zur Abwicklung – ohne direkte Nutzerinteraktion. Um dabei Sicherheit und Kontrolle zu gewährleisten, sind zusätzliche Mechanismen notwendig, etwa Betrugsprüfungen, Richtlinienrahmen und Monitoring-Komponenten, die Transparenz und Nachvollziehbarkeit sicherstellen.

Obwohl bereits Mitte 2025 erste Anbieter[2] Zahlungskomponenten für Agenten vorgestellt haben, existieren derzeit kommerziell fast nur assistive Systeme, die den Nutzer im Entscheidungsprozess begleiten. Innerhalb der Branche sind sich viele Akteure sicher, dass in naher Zukunft erste Lösungen mit höherem Autonomiegrad marktreif werden.

Funktional erfüllen Agenten letztlich einen bekannten Zweck, sie aggregieren und vergleichen Produktangebote, wie es Plattformen schon zuvor getan haben. Der Unterschied liegt im höheren Grad der Automatisierung: Was früher über Suchmasken und Filter erfolgte, geschieht nun durch den Agenten auf Basis von Kundenvektoren, Verhaltensdaten und Prompts. Der Checkout- und Zahlungsprozess wird dabei automatisiert ausgeführt.

Mit Blick auf die historische Entwicklung ist der Agent somit keine radikale technische Neuerung, sondern der nächste logische Schritt in der Evolution digitaler Plattformen. Für den Kunden bedeutet dies Effizienzgewinne und potenzielle Kostenvorteile, allerdings geht gleichzeitig ein Teil des Kauferlebnisses verloren. Der Kaufvorgang wird auf den notwendigen Input reduziert – das Ergebnis wird optimiert, nicht das Erlebnis.

Diese neue Form des Einkaufens mit Agentenunterstützung wird allerdings nicht für alle Kaufentscheidungen genutzt werden. Bei Alltagsprodukten besteht meist kein Bedarf an Entscheidungsunterstützung, während bei emotionalen Käufen das Erleben selbst im Vordergrund steht. Der Nutzen von Agenten entfaltet sich vor allem bei rationalen, komplexen oder datenintensiven Kaufentscheidungen, bei denen Informationsvielfalt und Kontexttiefe eine Rolle spielen. In diesen Fällen stellt der Agent den nächsten konsequenten Entwicklungsschritt der Plattformökonomie dar.

Abbildung 4 - Einordnung zum Stand der Entwicklung von Agenten

1.3 Technischer Hintergrund

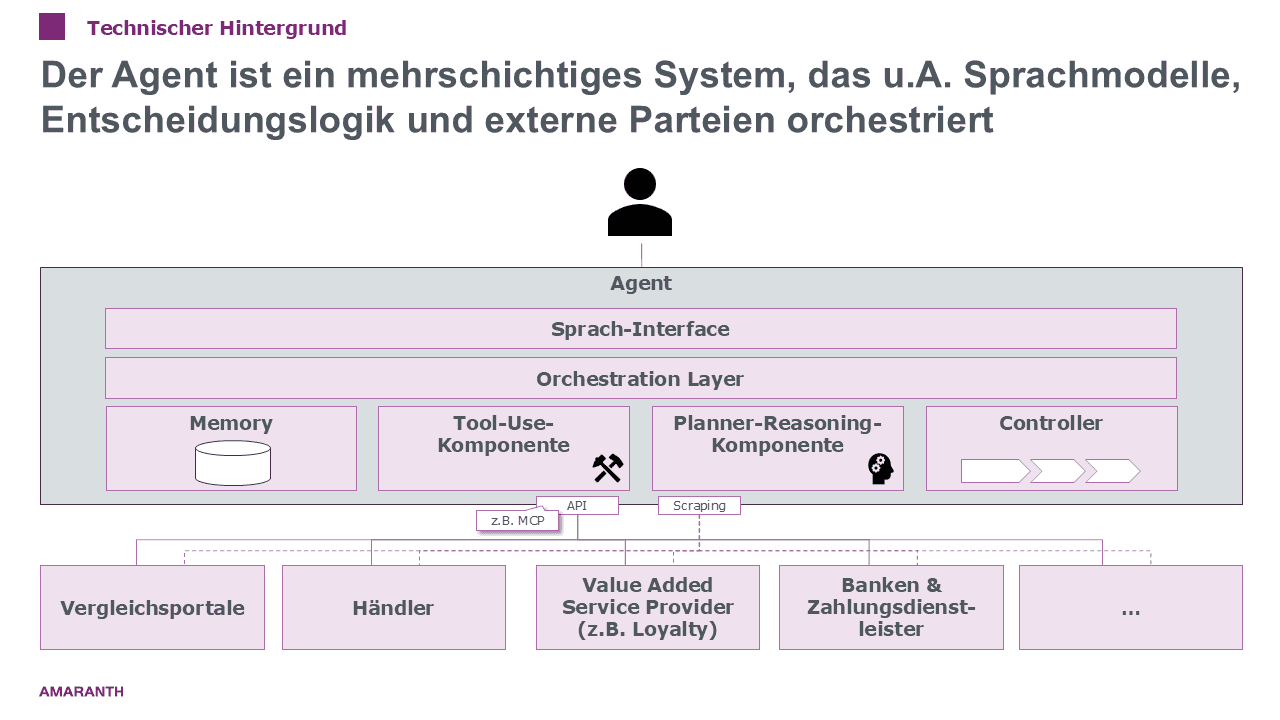

Der typische technische Aufbau von Agenten ergibt sich primär aus ihrem Arbeitsablauf: Durch die stellvertretende Entscheidungs- und Handlungskompetenz des Agenten können neue Angriffsvektoren für Betrug entstehen und automatisierte Selektionsmechanismen, die auf der Basis von Kunden- und Produktvektoren Entscheidungen treffen, bergen das Risiko von Fehlkäufen. Um diesen Risiken entgegenzuwirken, müssen Integrations- und Vertrauensmuster etabliert werden.

Der Agent selbst ist ein mehrschichtiges technisches System, das Sprachmodelle, Entscheidungslogik, Produkt- und Kundendaten sowie Zahlungskomponenten orchestriert. Gleichzeitig agiert der Agent in einem vernetzten Ökosystem, in dem verschiedene Systeme miteinander interagieren. Produkte, Boni und Rabatte müssen dem Agenten zugänglich gemacht werden, der Agent muss bei stellvertretenden Zahlungen Vertrauen der Zahlungsdienstleister genießen und die resultierenden Aktionen, etwa Kauf, Abwicklung oder Retoure, müssen sicher und zuverlässig verarbeitet werden.

Agenten sind im Kern autonome Systeme, die in der Lage sind, ein vom Nutzer definiertes Ziel selbstständig zu erfüllen. Sie greifen dabei auf externe Systeme wie APIs, Datenbanken oder spezialisierte Tools zu, um die notwendigen Informationen oder Funktionen zu nutzen, die sie zur Zielerreichung benötigen. Entscheidend ist, dass ein Agent seine aktuelle Situation, also den sogenannten „State“, kennt und auf dieser Basis kontextgerechte Entscheidungen treffen kann. Damit ist er nicht nur reaktiv, sondern kann auch längerfristig planen, Aktionen initiieren und diese selbstständig ausführen.

Abbildung 5 – Technischer Aufbau eines Agenten

Im Gegensatz zu mittlerweile bekannten generativen Chatbots, die in erster Linie auf Prompts reagieren, sind Agenten zielorientiert konzipiert. Während ein Chatbot eine Eingabe beantwortet oder eine Konversation führt, arbeitet ein Agent darauf hin, eine Aufgabe zu erledigen. Auch Agenten verfügen häufig über ein Chat-Interface, mit dem Nutzer ihre Ziele eigenständig formulieren. Ebenso gilt, dass auch moderne Chatbots bereits Zustände halten – etwa durch den Verlauf einer Unterhaltung – und externe Tools wie Rechner oder Datenbanken einbinden können, um fundierte Antworten zu generieren.

Vereinfacht lässt sich sagen: Ein Agent kommt immer dann zum Einsatz, wenn die Interaktion mit der KI auf die Ausführung einer konkreten Aufgabe abzielt – im Gegensatz zu einem Chatbot, dessen primärer Zweck in der Konversation oder der Beantwortung einer Fragestellung liegt.

Dafür kommen oft verschiedene Module zum Einsatz:

Unter der Oberfläche eines Agenten arbeitet ein Orchestrierungsframework, das die Entscheidungsfindung in Form eines modellierten Workflows abbildet. Es koordiniert die notwendigen Komponenten und legt fest, wie Informationen verarbeitet und Aktionen ausgelöst werden, um ein definiertes Ziel zu erreichen.

Eine weitere zentrale Komponente ist der „Memory“, der kurz- und langfristige Informationen speichert. Er hält den aktuellen Zustand des Systems fest und ermöglicht es dem Agenten, über einen längeren Zeitraum hinweg konsistent zu handeln.

Die Tool-Use-Komponente stellt den Zugriff auf externe Systeme über APIs sicher. Sie erlaubt dem Agenten, spezialisierte Funktionen oder Datenquellen zu nutzen. Die Herausforderung besteht darin, aus unstrukturierten Spracheingaben die richtigen Parameter abzuleiten, um externe Tools standardisiert anzusprechen.

Die Planner- bzw. Reasoning-Komponenten steuern die Sammlung und Verarbeitung von Informationen zur Entscheidungsfindung. Sie nutzen meist große Sprachmodelle (LLMs), um schrittweise Schlussfolgerungen zu ziehen und Handlungsoptionen zu bewerten.

Controller übernehmen schließlich die Ausführung der Entscheidungen. Sie orchestrieren die einzelnen Komponenten im Workflow und stellen sicher, dass die geplanten Schritte koordiniert und vollständig umgesetzt werden.

Technisch betrachtet stellen Agent-Frameworks keine grundlegende Neuerung dar. Vergleichbare Systeme zur Automatisierung von Aufgaben, wie etwa Workflow-Engines oder Robotic Process Automation (RPA), existieren bereits seit Jahrzehnten. Der entscheidende Unterschied liegt jedoch in den Fortschritten der Künstlichen Intelligenz, insbesondere in der Entwicklung leistungsfähiger Modelle, welche Sprache und Bilddaten interpretieren können.

Diese Modelle lassen sich heute deutlich einfacher integrieren. Standardisierte Schnittstellen wie das Model Context Protocol (MCP) und multimodale Frameworks erleichtern die Kombination verschiedener Modelltypen. Parallel dazu hat sich das technische Ökosystem um LLMs stark weiterentwickelt. Datenbanken wie Vektor- oder Graph-Datenbanken strukturieren Wissen so, dass Modelle gezielt und effizient darauf zugreifen können. Zudem entstanden spezialisierte Frameworks zur Modellierung von Agenten, etwa LangChain oder vergleichbare Plattformen, die die Entwicklung und Orchestrierung von Agent-Systemen vereinfachen.

Diese Kombination bietet eine bisher unerreichte Zugänglichkeit in der Modellierung und Implementierung von Agenten. Viele der erforderlichen Komponenten sind heute als Open Source oder über APIs verfügbar, sodass selbst kleine Teams oder Einzelpersonen funktionsfähige Agenten entwickeln können, ohne tief in die Infrastruktur eingreifen zu müssen.

Im Kontext des Agentic Commerce liegt die Besonderheit in der Einbettung solcher Agentensysteme in Produkt- und Zahlungsumgebungen. Über Tool-Use-APIs werden sie direkt mit Commerce-Systemen verbunden, sodass sie nicht nur Entscheidungen treffen, sondern auch den gesamten Kaufprozess autonom ausführen können.

Soll ein Agent im Rahmen von Onlinekäufen nicht nur ein Ergebnis in Form einer Empfehlung geben, sondern auch Produkte autonom stellvertretend für den Benutzer erwerben können, müssen noch einige Herausforderungen und Fragen rund um die im Prozess beteiligten Akteure beantwortet werden. Die Hauptakteure sind hierbei:

Die Anbieter des LLM das zukünftig stellvertretend für den Käufer sucht, vergleicht und letztlich die Kaufentscheidung trifft. Diese Dienste definieren den Funktionsrahmen des Agenten.

Die Shopsystem Anbieter oder Plattform Betreiber, welche eine Integration für Agenten anbieten müssen.

Die Payment Service Provider sind verantwortlich für die Abwicklung der Zahlung, welche heute oftmals bereits die Kundenschnittstelle für die dahinterliegenden Zahlmittel stellen und welche für die Integration mit einem Agenten einige regulatorische Hürden und Sicherheitsfragen zu klären haben.

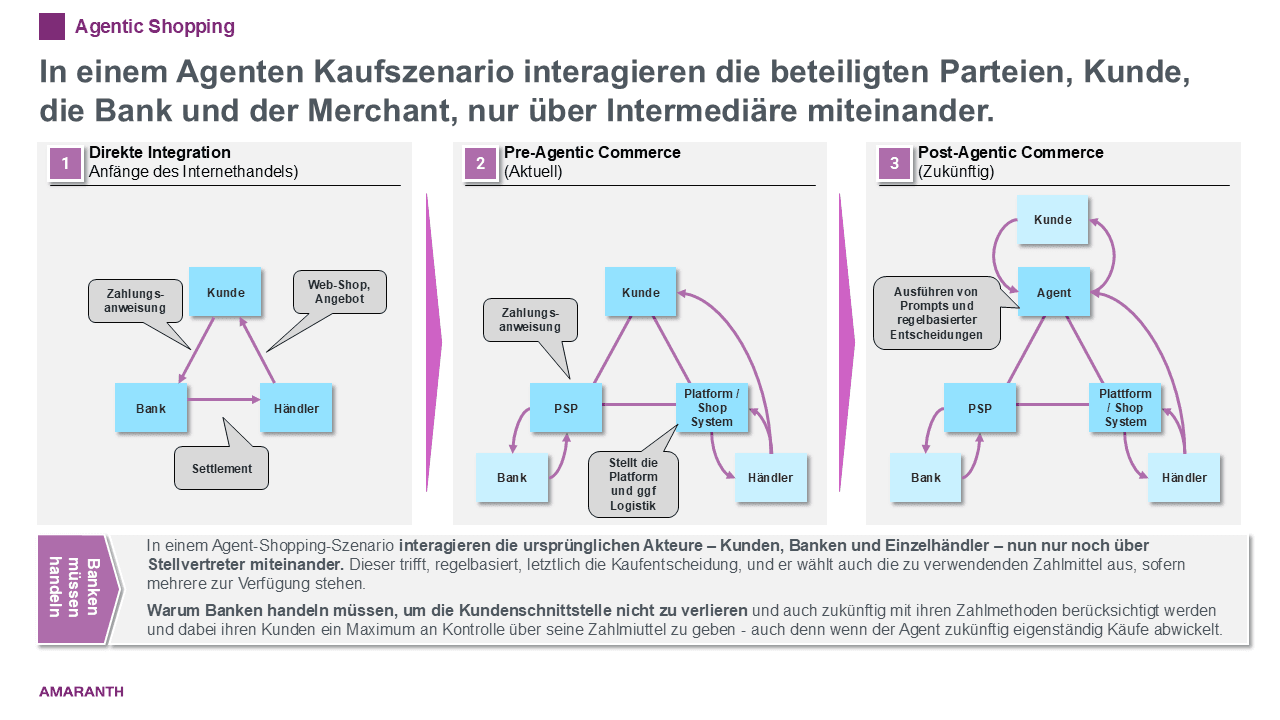

Die drei ursprünglichen Akteuren im eCommerce Kunde, Bank und Händler interagieren spätestens dann, wenn auch die Kundenseite durch die Indirektion „Agent“ vertreten wird, bis auf wenige Ausnahmen primär über Stellvertreter miteinander. Die ursprüngliche Interaktion wird nun durch jeweils einen stellvertretenden Service ersetzt und verhält sich wie dargestellt in der Abbildung 6.

Abbildung 6 – Ökosystemveränderung durch Agentic Commerce

1.4 Ausblick zur Entwicklung von Agentic Commerce

Damit sich Agentic Commerce generell, eine vom Agenten orchestrierte Zahlungsabwicklung im Speziellen, nachhaltig am europäischen Markt durchsetzen können, sind noch einige Entwicklungsschritte zu nehmen. Der Erfolg und die Durchsetzung von Agentic Commerce in der EU hängt von vielen Faktoren ab. Wie in der Vergangenheit spielen regulatorische Herausforderungen und die Anpassung an das spezielle Ökosystem eine besondere Rolle.

1.4.1 Regulatorische Herausforderungen der Authentifizierung

Gemäß PSD2 werden PSPs zur starken Kundenauthentifizierung verpflichtet. In der Praxis bedeutet dies, dass es für eine Zahlungsautorisierung einer „Kunden-initiierten Transaktion“ nicht einfach ausreicht, die Zahlungsdaten vom Kunden abzufragen, sondern es muss mindestens noch durch eine weitere Prüfung abgesichert werden, dass der Kunde auch der rechtmäßige Inhaber der Zahlungsdaten ist. Dies geschieht zum Beispiel durch eine Bestätigung in der App des Kartenherausgebers. Bei einer „Händler initiierten Transaktion“, reichen die Händler Zahlungen auf Basis eines einmal hinterlegten Tokens ein, ohne dass der Herausgeber des Zahlungsmittels eine zusätzliche Autorisierung an den Kunden aussteuert. Händler tragen dafür jedoch das Risiko, dass der Kunde nachträglich reklamiert.

Hierbei wird bereits ein Problem erkennbar: Eine durch den Agenten initiierte Zahlung passt in keine der beiden Kategorien hinein. Der Agent, auch wenn er stellvertretend für den Kunden handelt, ist nicht der rechtmäßige Inhaber des Zahlungsmittels. Daher sind heutige Prüfmechanismen für autonom agierende Agenten unrechtmäßig und ungeeignet. Somit wäre es de Facto unmöglich, dass der Agent mitten in der Nacht das lang gesuchte Produkt erwirbt, welches nun beispielsweise die preislich vorgegebene Schwelle unterschritten hat.

Technische Komponenten könnten dieses Problem zumindest für semi-autonome Agenten lösen, wie beispielsweise durch konfigurierbare Berechtigungen für Agenten umgesetzt bei PSPs und Banken. Zum einen müssen diese dem Kunden die Sicherheit geben, dass der Agent auch nur in dem von ihm vorgesehenen Rahmen Zahlungen vornimmt und zum anderen müssten diese auch regulatorisch in der EU zulässig sein. Zudem sollten diese auch entsprechend standardisiert werden, so dass eine Autorisierung für Agenten potenziell über den PSP bis zu der Bank des Kunden greift (z.B. bei einer am Konto autorisierten Zahlung).

Es gibt allerdings bereits heute eine Ausnahmeregelung im Rahmen einer „Delegated Authentication“ bei denen der PSP oder Merchant die Prüfung der Identität übernimmt. Damit ein LLM-Anbieter dabei profitieren kann, müssten zusätzliche Daten als Fraud Parameter bereitgestellt werden. In diesem Fall kann die Bank des Kunden auf eine eigene SCA verzichten, auch weil hier das Betrugsrisiko im Fall eines Chargebacks von dem Issuer auf den Händler übergeht.

Eine weitere theoretische Möglichkeit wäre es, wenn LLM-Anbieter als technische Dienstleister für die Bereitstellung eben jener Authentifizierungs-Dienste der jeweiligen Bank integriert oder als Wallet-Anbieter bzw. Payment Frontend registriert werden.

eCommerce Transaktionen über Apple Pay benötigen keine gesonderte Authentifizierung mehr durch die kartenausgebende Bank, da Apple, als Dienstleister des Issuers, bei einer solchen Transaktion durch Biometrie-Erkennung (Touch oder Face ID) die Transaktion absichert. Es ist jedoch eher unwahrscheinlich, dass Banken motiviert sind, so ein Modell für die vielen LLM-Modelle jeweils separat zu integrieren.

1.4.2 Anpassungen im Ökosystem

Heutige Fraud Erkennungssysteme beim PSP (Geräte Identifizierung, Verhaltensmustererkennung, etc.) würden vermutlich zum Schluss kommen, dass bei einem vom Agenten getätigten Kauf ein Script am Werk ist und den Kauf vorsichtshalber abbrechen. Gleiches gilt auf der Seite der Zahlungsmittelanbieter, deren Betrugsprävention nicht auf Agenten-initiierte Transaktionen ausgerichtet ist. Ohne entsprechende Anpassungen wären häufige Kaufabbrüche die Folge. Dies dürfte auf Seiten von Endkunden und Händlern die Adaption verzögern oder aber die Tür für Lösungen öffnen, die gezielt dort ansetzen. Internationale Payment Schemes wie Visa, Mastercard, PayPal oder auch PSPs entwerfen daher so genannte Vertrauensnetzwerke (z.B. Mastercards Trust-Framework) bei denen sich ein LLM-Agent durch einen entsprechenden Schlüssel authentifizieren kann.

Diese Vertrauensnetzwerke, bei denen sich der Agent anmeldet, haben aber noch andere Funktionen. Visa arbeitet an einem Produktgraphen, sprich einem übergeordneten Angebotskatalog oder Register, welcher dem Agenten erleichtern soll, überhaupt die entsprechenden Shops zu finden, welche das Gesuchte vertreiben und die Vergleichbarkeit der Produkte vereinheitlichen. Neben den internationalen Schemes versuchen sich auch Shopsystem-Betreiber mit integrierten PSPs dem Thema Agentic-Shopping zu nähern.

Folglich erstaunt es auch nicht, dass Payment-Platzhirsche wie PayPal diese Veränderung im Machtgefüge des eCommerce reflektieren und sich – entgegen des jahrelang ausgefochtenen Kampfs um die Kundenschnittstelle – als primärer Zahlungsabwickler hinter den relevantesten LLM-Providern in Stellung bringen. So haben bspw. PayPal und Microsoft kürzlich Copilot Checkout vorgestellt. Die Idee: Den Kaufprozess direkt in den Chat von Microsoft Copilot zu integrieren und so den kompletten Kaufzyklus, vom Produkte entdecken, vergleichen, entscheiden bis hin zum Bezahlen, zu ermöglichen, ohne den Chat zu verlassen. Eine ähnliche Kooperation hat PayPal bereits mit OpenAI. PayPal will hierbei nicht die Oberfläche besitzen, sondern die „Vertrauensschicht“. Die Kunden und ihre Zahlungsdaten liegen und bleiben bei Paypal. Über welche Oberfläche sie bezahlen, ist zweitrangig. Neben den Kooperationen fördert PayPal selbst aktiv Agentic Commerce durch Bereitstellung einer für Agenten optimierten Schnittstelle zur Zahlungsauslösung („Agent Toolkit“), welche über die s.g. Model Context Protocol (MCP) Plattform angeboten wird.

Auch Revolut als europäischer Wettbewerber kündigte am 19. Januar 2026 an, „Revolut Pay“ auf one-tap checkout für Agentic Commerce zu optimieren[3]. Dabei wird Revolut Pay eines der ersten Bezahlverfahren der EU sein, welches Googles Agent Payments Protocol (AP2) adaptiert. Revolut hat zudem bei der Ausgestaltung des AP2 Protokolls für Account-to-Account Zahlungen aktiv mitgewirkt.

Doch auch unter der Annahme, dass sich solche Vertrauensnetzwerke etablieren und technisch durchsetzen können, müssen entsprechende Teilnehmer (Kunden, PSPs, Händler und Banken) einhergehende Haftungsfragen reflektieren, akzeptieren und ggf. ihre Geschäftsbedingungen und Prozesse anpassen.

1.4.3 Zwischenfazit

Vor dem Hintergrund der beschriebenen Zusammenhänge erscheint es sehr unwahrscheinlich, dass Agentic Commerce kurzfristig die häufig propagierte Revolution des Einkaufserlebnisses einleiten und die Umkehr der Machtverhältnisse im eCommerce durchführen wird. Langfristig ist jedoch absolut zu erwarten, dass ein signifikanter Anteil der Kaufentscheidungen im eCommerce durch KI-Agenten determiniert wird und dass die prominenten LLM-Anbieter wie OpenAI versuchen werden die Kundenschnittstelle zu besetzen. Kurz- bis mittelfristig dürfte sich diese Bewegung jedoch auf assistive und erste semi-autonome Agenten beschränken, da für vollautonome Agenten regulatorische und technische Rahmenbedingungen erst noch etabliert werden müssen. Zudem ist auch aus Endkundensicht nicht zu erwarten, dass die neuen technischen Möglichkeiten das Einkaufsverhalten so weit verändern werden, dass der überwiegende Anteil der Kaufentscheidungen durch einen Agenten allein erfolgen wird: Insbesondere bei Investitionsgütern und im Luxussegment ist die Kaufanbahnung und letztendliche Kaufentscheidung ein essenzieller Teil der Customer Journey. Dies trifft bei Konsumgütern wie Lebensmitteln, Haushaltsartikeln oder Unterwäsche allerdings nicht zu und in der Produktauswahl ist der Preis ein relevanterer Hebel für die Kaufentscheidung.

Für assistive Agenten, insbesondere für Investitionsgüter im mittleren Preissegment wie etwa Unterhaltungselektronik, dürfte hingegen auch schon kurzfristig ein starker Effekt im Konsumentenverhalten feststellbar sein: Bei den unter 40-Jährigen greifen gemäß einer Studie des Handelsforschungsinstitut ECC bereits 35 Prozent der Befragten für Produktanfragen zu ChatGPT, statt traditionelle Suchmaschinen oder Amazon zu nutzen[4].

In absehbarer Zukunft werden also bestehende Wertschöpfungsketten aufgebrochen, wobei sich mindestens weite Teile der Kaufanbahnung bei den LLM-Providern konsolidieren werden, die Zahlungsabwicklung wiederum bei deren integrierten Partnern. Diese werden voraussichtlich nicht einzelne Banken, sondern große Payment Schemes (Visa, Mastercard, PayPal, perspektivisch ggf. Wero), Wallet Provider (PayPal, Apple Pay) und/oder aber große PSPs (Adyen, Stripe und wiederum PayPal) sein.

Nun könnte man einschränken, dass diese Risiken sich auf das eCommerce beschränken und der stationäre Handel davon ausgenommen ist, da hier der Kunde selbst an einer physischen Kasse steht; dass hier Agenten in die Wertschöpfungskette eingreifen erscheint eher abstrakt. Auch wenn dies sicher richtig ist, steigt gleichzeitig der eCommerce Anteil am gesamten Retail-Zahlungsverkehr seit Jahren überproportional an und auch im stationären Handel verbreiten sich zunehmend eCommerce Bezahlverfahren (bspw. Lidl Pay, REWE Pay, Payback Pay, Amazon Go, …). Bei diesen ist ebenfalls denkbar, dass die Zahlungsmittelauswahl einem Agenten obliegt, wenngleich der Kunde selbst die Waren in seinen physischen Einkaufswagen legt. Folglich erstrecken sich die Auswirkungen von Agentic Commerce potenziell auf den gesamten unbaren Retail-Zahlungsverkehr.

Gegeben dieser Tragweite, sollten Banken sich die Frage stellen, welche strategischen Ableitungen gezogen werden können.

2 Auswirkungen auf Banken

Semi-autonome und vollautonome Agenten führen zu objektiven und rationalen Kaufentscheidungen sowie Zahlungsabwicklungen, die durch den Agenten initiiert und frei von Emotionen erfolgen. Dabei geht es letztlich nicht nur um die Auswahl des Produkts, des Händlers oder der Plattform, sondern auch um die Wahl des für die Transaktion zu verwendenden Zahlungsmittels einschließlich potenzieller Mehrwertdienste – mit teils weitreichenden Implikationen für die beteiligten Marktteilnehmer.

Für Banken in ihrer Rolle als Herausgeber von Zahlungsinstrumenten bedeutet dies zweierlei. Einerseits sind die Voraussetzungen zu schaffen, um durch LLM initiierte Zahlungen abwickeln zu können („LLM Payment Enablement“), da sie andernfalls aus der Wertschöpfungskette ausgeschlossen werden. Anbieter wie PayPal werden entsprechende Lücken dankend annehmen. Die Effekte wären für Banken erheblich, denn damit entfielen nicht nur Umsätze (Interchange, Kartengebühren etc.), sondern auch relevante Kundenkontaktpunkte und Daten als Grundlage für andere Finanzprodukte und Dienstleistungen.

Andererseits stellt sich die Frage, welche Stellhebel Banken bewegen können, um in den Zahlungspräferenzen des LLMs und letztlich auch des Kunden bevorzugt hinterlegt zu werden (Marktdifferenzierung).

2.1 LLM Payment Enablement

Die Auswahl des optimalen Zahlungsmittels durch den Agenten benötigt Informationen, welche über die bloße Bereitstellung (tokenisierter) Zahlungsdaten (etwa PAN, Expiry, CVC/CVV) hinausgehen. Der Agent könnte sich diese Daten grundsätzlich selbst über öffentlich verfügbare Kanäle (etwa Preis-Leistungsverzeichnisse der Banken) konsolidieren. Hierbei bestünde jedoch das Risiko einer falschen Einordnung. Auch würden nicht öffentlich verfügbare Daten (etwa ein Punkte-Kontostand bei einem Loyalty Scheme) so nicht berücksichtigt werden können. Um dies korrekt im Sinne des Kunden zu tun, wäre eine strukturierte und standardisierte Datenbereitstellung vom Ausgeber des Zahlungsmittels zum Agenten von Nöten; bspw. über entsprechende Intermediäre wie etwa die bestehenden Token Service Provider (TSPs) der Card Schemes.

Zu den bereitzustellenden Informationen zählen unter anderem:

Potenzielle Vergünstigungen, etwa Cashback-Programme oder Rabatte im Rahmen von Händlerkooperationen

Zusatz- und Mehrwertdienste, z. B. integrierte Versicherungsleistungen oder Serviceangebote

Transaktionsabhängige Kostenkomponenten, wie Auslandseinsatzentgelte oder Gebühren für bestimmte Händlerkategorien

Solche Informationen bilden die Grundlage für eine intelligente und dynamische Zahlungsentscheidung durch den Agenten, wenngleich davon auszugehen wäre, dass die Kartenherausgeber lediglich diejenigen Informationen bereitstellen würden, zu welchen sie verpflichtet würden oder welche sich positiv auf die Auswahl durch den Agent auswirken würden.

Um einem Agenten die Möglichkeit zu geben, nach Auftragserteilung autonom zu einem späteren Zeitpunkt Zahlungen auszuführen, müssen zudem die bestehenden Authentifizierungs- und Zahlungsfreigabeprozesse erweitert werden. Hierbei ist insbesondere sicherzustellen, dass die Freigabe sowohl regulatorischen Anforderungen (z. B. PSD2-konform) entspricht als auch technisch flexibel genug ist, um zeitverzögerte oder kontextabhängige Zahlungen sicher zu ermöglichen, wobei die Abwägung zwischen Sicherheit, Nutzerfreundlichkeit und Automatisierung hierbei erneut zum entscheidenden Erfolgsfaktor wird.

Die Einführung agenteninitiierter Zahlungen erfordert darüber hinaus tiefgreifende technische Anpassungen in sämtlichen Verarbeitungssystemen. Wesentliche Punkte sind hierbei:

Kennzeichnung und Nachvollziehbarkeit: Agenteninitiierte Zahlungen müssen in allen prozessrelevanten Systemen eindeutig erkennbar, auswertbar und nachverfolgbar sein

Limitsteuerung: Analog zu bestehenden eCommerce- oder Bargeldlimits könnten für agenteninitiierte Zahlungen eigene Limitstrukturen definiert werden, deren Prüfung in den Autorisierungsprozessen, oder potenziell auch schon bei der Auswahl des Bezahlmittels durch den Agenten, zu berücksichtigen wäre

Betrugsprävention: Fraud-Detection-Systeme müssen in der Lage sein, neue Regelwerke speziell für agenteninitiierte Zahlungen zu erstellen und kontinuierlich anzupassen

Operative Prozesse: Kartenmanagement- und Chargeback-Systeme müssen erweitert werden, damit Support- und Operations-Teams Kundenanfragen zu diesen Transaktionen effizient und nachvollziehbar bearbeiten können

Diese genannten Voraussetzungen stellen einen beispielhaften Auszug an Basisanforderungen („Must Haves“) dar, ohne die eine Umsetzung nicht marktfähig wäre – sie bilden jedoch lediglich den funktionalen Grundstein und noch kein Differenzierungsmerkmal im Markt.

2.2 Marktdifferenzierung

Damit ein Zahlungsmittel sowohl von Endkunden als auch vom Agenten als präferierte Bezahloption hinterlegt und aktiv genutzt wird („top-of-wallet“) müssen Anreizstrukturen klar erkennbar und vorteilhaft gestaltet sein. Marketingmaßnahmen und emotionale Anker (etwa ein attraktives Kartendesign, „Premium“ Image einer Goldkarte etc.) können in diesem Kontext nicht mehr greifen.

Dies bedeutet: Die Übermittlung und Gewichtung von Vergünstigungen, Zusatzleistungen und Mehrwertdiensten muss so erfolgen, dass der Agent diese in einen unmittelbaren Nutzen für den Kunden überführen kann.

Gleichzeitig ist entscheidend, dass die Authentifizierungs- und Freigabeprozesse reibungslos ablaufen. Ein negatives Nutzererlebnis, etwa wenn eine Zahlung nicht rechtzeitig ausgelöst werden kann und dadurch ein Kaufmoment verloren geht, kann schnell zu einer dauerhaften Verschiebung der Zahlungspräferenz hin zu alternativen Zahlungsmitteln führen.

3. Handlungsempfehlung

Theoretisch steht es Banken ebenso offen eigene Shopping Agenten oder Integrationspattern zu entwickeln, wie es eben beispielsweise PayPal mit der Copilot Kooperation macht. Doch für die meisten europäischen Banken erscheint diese Investition aus verschiedenen Gründen heraus wenig attraktiv: Echtes technisches Know-How rund um KI-Anwendung ist auf institutioneller Ebene meist gering ausgeprägt und dies aufzubauen ist zeit- und kostenintensiv. Zudem wäre die Marktstellung der meisten Institute schlicht nicht dominant genug, um wie beim Beispiel PayPal eine Kooperation auf Augenhöhe mit den großen Tech-Konzernen durchzuführen. Insofern werden die meisten Institute eher auf die Marktveränderungen reagieren müssen, aufgrund ihres limitierten Markt Footprints diese jedoch nur geringfügig selbst gestalten können.

Auf den ersten Blick erscheint die Entwicklung in Richtung Agentic Commerce daher für Banken als wenig attraktiv: Sie erfordern erhebliche Investitionen in Infrastruktur, Systeme und Prozesse, ohne dass unmittelbar zusätzliche Transaktionen oder höhere Margen zu erwarten sind.

Doch wie schon bei der Einführung von Apple Pay im Jahr 2018, zeigt die Branchengeschichte, dass kurzfristig unattraktive Investitionen langfristig strategische Bedeutung entfalten können. Auch damals standen Banken vor einer ähnlichen Situation, die sich durch hohe Implementierungskosten, komplexe Integrationsprojekte und zunächst keine klar quantifizierbaren Ertragsvorteile ausdrückte. Dennoch wurde die Einführung schnell zu einem unverzichtbaren Standard. Im Rückblick lässt sich feststellen, dass jene Institute, die frühzeitig investierten und Apple Pay als strategische Chance begriffen, überproportional profitierten, sowohl durch ein messbares Kundenwachstum und einen Anstieg der Transaktionsvolumina als auch durch die Stärkung ihrer Markenwahrnehmung als moderne, innovative Bank. Diese Vorreiterrolle wirkte sich nicht nur positiv auf die Kundenbindung, sondern auch auf die Marktpositionierung im zunehmend digitalen Zahlungsverkehr aus.

Ein ähnliches Muster könnte auch im Kontext agentenbasierter Zahlungen erwartet werden. Was heute wie eine Investition ohne kurzfristigen Return-on-Investment erscheint, kann sich morgen als entscheidender Wettbewerbsfaktor erweisen. Dass innovativ ausgerichtete und risikoaffine Akteure wie Revolut und PayPal sich hier in erster Reihe positionieren ist daher kein Zufall.

Banken sollten daher zunächst ihre grundlegende strategische Position und Grundhypothese zur Entwicklung des Retail-Zahlungsverkehrs allgemein und des eCommerce im Speziellen reflektieren:

Sofern davon ausgegangen wird, dass…

… mindestens in Bezug auf Shopping-Agenten ohnehin die großen Akteure eigene Ökosysteme etablieren werden (Tech-Konzerne, LLM-Anbieter, PayPal, Card Schemes, …),

… perspektivisch mit Retail-Zahlungsverkehr immer weniger Geld verdient werden kann,

… eine Präsenz im Retail-Zahlungsverkehr nicht erfolgskritisch für andere Bankprodukte (bspw. Kreditvergabe) ist,

sollte die Ableitung sein, Investitionen wo möglich zurückzufahren, Erträge abzuschöpfen und sich strategisch auf andere Geschäftsbereiche zu fokussieren.

Wenn jedoch die übergreifende Annahme ist, dass…

… trotz Dominanz der Tech-Konzerne und amerikanischer Payment-Firmen europäische Banken weiterhin eine relevante Rolle im Retail-Zahlungsverkehr spielen können und werden (z.B. in ihrer Rolle als Card-Issuer oder Zahlungsmittelausgeber alternativer Schemes wie WERO),

… der Retail-Zahlungsverkehr weiterhin mit positivem Deckungsbeitrag betrieben werden kann,

… eine Präsenz im Retail-Zahlungsverkehr strategische Relevanz auch für andere Geschäftsbereiche hat,

dann müssen die Implikationen von Agentic Commerce schnellstmöglich in der eigenen strategischen Roadmap aufgenommen werden.

Dies impliziert zunächst die Beantwortung folgender strategischer Fragen:

1) „LLM Payment Enablement“: Welche Anpassungen sind möglich und notwendig, sodass meine Zahlungsmittel im Agentic Commerce nutzbar sind (Integration von Protokollen wie AP2, Standards, sowie Anpassung von Prozessen, AGBs etc.)?

2) Review des eigenen Payment Produkt Portfolios:

a) Welche meiner Zahlungsmittel sollen bevorzugt für Agentic Commerce zum Einsatz kommen (Margen, Risiko, Reichweite)?

b) Wie mache ich diese für Endkunden attraktiv, sodass diese „top-of-wallet“ Status erreichen (Value Added Services, Loyalty Programme, etc.)?

c) Wie mache ich es für den Agenten bzw. die Anbieter von Agenten attraktiv, meine Zahlungsmittel bevorzugt zur Anwendung zu bringen (Datenbereitstellung, Kooperationen, Provisionsprogramme)?

Insbesondere die Beantwortung der Fragen 2b und 2c sollten im Idealfall nicht nur innerhalb des eigenen Instituts, sondern auch übergreifend gedacht werden. So könnte hier beispielsweise durch gemeinsame Arbeit auf Verbandsebene die Verhandlungsposition gegenüber den Agent-Providern verbessert werden. Auch instituts-übergreifende Initiativen wie Loyalty Schemes können einen größeren Hebel darstellen. Ein solches Scheme könnte darüber hinaus dazu beitragen, dass jene Datenverfügbarkeit gewährleistet wird, welche durch die Agenten als „Zwischenschicht“ mit voller Sicht auf die Daten des Kunden und dessen Einkaufsverhalten, limitiert wird.

Die Initiativen rund um Agentic Commerce von Card Schemes, LLM-Providern und ähnlichen Tools entwickeln sich teils mit immenser Geschwindigkeit, während entsprechende Antworten und Umsetzungen der Banken jedoch eine gewisse Vorlaufzeit brauchen. Banken sollten daher bereits jetzt die verbleibende Zeit nutzen ihre eigene/gemeinsame Position zu entwickeln, bevor Shopping Agenten ihren Kundenalltag dominieren.

Fußnoten:

[1] 20Bps Interchange * 3,5 Billionen Kartenumsätze (laut EZB Statistik) + 800 Mio. Bezahlkarten (EZB Statistik) mit durchschnittlich 22 Euro Erlösen und Kundengebühren pro Jahr. Erträge aus Zusatzdiensten, Kartenalternativen etc. kämen potenziell hinzu.

[2] Beispielhaft wären das u.A. Mastercards Agentic Program incl. der Agentic Tokens, Visa Intelligent Commerce incl. Aufbau eines Produkt Graphen, Google AP2, PayPal Agentic Commerce Services, Stripe Agentic Commerce Suite

[3] Revolut to Enable Frictionless Checkout Across All Agentic Commerce Platforms for the UK and EEA

[4] https://ohn.haendlerbund.de/themen/ki-tech/veraendern-chatgpt-produktsuche-online-handel#:~:text=Eine%20neue%20ECC%2DStudie%20zeigt:%20KI%2DChatbots%20wie%20ChatGPT,Dritte%20nutzt%20bereits%20KI%2DTools%20f%C3%BCr%20die%20Produktsuche.

About the author(s)

Expert Advisor

Tom De Pryck

Industrial Engineer with 7+ years in consulting for the financial and payments sector. Focus on payments and client-focused problem solving.

Senior Expert Advisor

Dr. Julius Heitmann

PhD in business informatics with 8+ years of experience in management consulting with a focus on data-driven analysis, optimization and solutions.